-

Отчет «Туристический налог»

- Порядок расчета туристического налога

- Логика формирования отчета

- Как сформировать отчет

- Как скачать отчет

- Сводный отчет

- Особенности

Туристический налог введен на территории России с 1 января 2025 года. Его должны платить средства размещения, включенные в реестр классифицированных объектов в регионах, где местные власти приняли постановление или региональный закон о вводе налога.

Если средство размещения является плательщиком туристического налога, необходимо:

указать в настройках личного кабинета, что средство размещения является плательщиком туристического налога;

отмечать в профилях гостей наличие льготы, освобождающей от уплаты налога.

Подробнее об этом читайте в статье «Как работать с туристическим налогом в TL: WebPMS».

Порядок расчета туристического налога

Предельные ставки туристического налога в 2025 году и далее:

2025 год — не более 1%;

2026 год — не более 2%;

2027 год — не более 3%;

2028 год — не более 4%;

2029 год — не более 5%.

При этом органами муниципальных образований может быть установлена собственная ставка туристического налога, не превышающая предельное значение за текущий год.

Минимальная сумма туристического налога составляет 100 рублей за сутки проживания в средстве размещения.

Туристический налог по процентной ставке уже включен в стоимость проживания и считается по формуле:

«Стоимость проживания без услуг и НДС» — это стоимость проживания без учета НДС и без учета дополнительных услуг:

дополнительные платные услуги всегда исключаются из стоимости проживания.

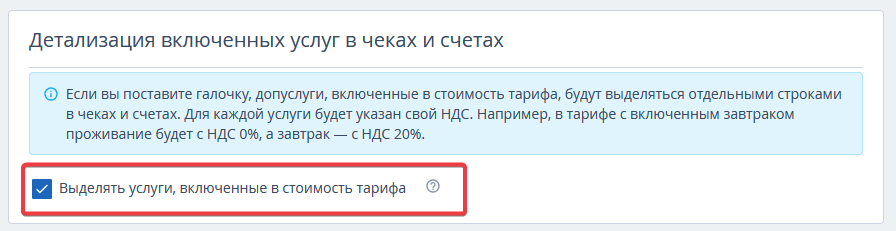

включенные в стоимость тарифа услуги исключаются из стоимости проживания, если при печати чека они выделены отдельной строкой.

Это регулируется в разделе «Настройки гостиницы» → «Система налогообложения» → «Детализация включенных услуг в чеках и счетах» → поставьте или уберите галочку в пункте «Выделять услуги, включенные в стоимость тарифа».

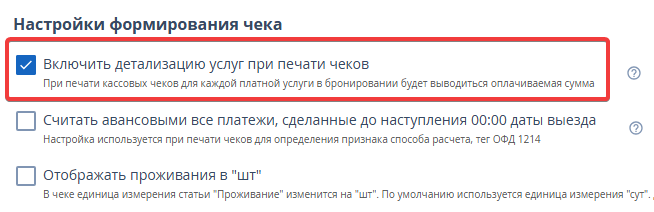

Если у средства размещения включена интеграция с кассами, то дополнительно нужно в разделе «Управление отелем» → «Настройки» → «Настройки формирования чека» → поставить галочку в пункте «Включить детализацию услуг при печати чеков»:

Сумму налога, который рассчитан по процентной ставке, необходимо сравнить с минимальной суммой туристического налога. Если сумма налога по процентной ставке окажется меньше суммы минимального налога, к уплате подлежит минимальный налог.

Обратите внимание. Средства размещения, которые предоставляют санаторно-курортное лечение, всегда платят налог, исходя из минимальной ставки туристического налога 100 рублей за проживание за сутки.

Пример 1.

Гость проживал в средстве размещения с 15.02 по 20.02. Стоимость проживания без дополнительных услуг — 25 000 рублей. Ставка НДС за услуги проживания — 20%. Ставка туристического налога — 1%.

1. Рассчитываем стоимость проживания без НДС: 25000 * 100 / 120 = 20833,33 руб.

2. Рассчитываем налог по процентной ставке: 20833,33 * 1 / 101 = 206,27 руб.

3. Рассчитываем налог по минимальной ставке: гость прожил 5 суток * 100 руб/сут = 500 руб.

4. Так как минимальный налог выше налога по процентной ставке, к уплате будет 500 руб.

Пример 2.

Гость проживал в средстве размещения с 04.03 по 6.03. Стоимость проживания без дополнительных услуг — 48600 руб. Ставка НДС за услуги проживания — 20% . Ставка туристического налога — 1%.

1. Рассчитываем стоимость проживания без НДС: 48600 * 100 / 120 = 40500 руб.

2. Рассчитываем налог по процентной ставке: 40500 * 1 / 101 = 400,99 руб.

3. Рассчитываем налог по минимальной ставке: гость прожил 2 суток * 100 руб/сут = 200 руб.

4. Так как минимальный налог ниже налога по процентной ставке, к уплате будет 400,99 руб.

Обратите внимание. Комплиментарные бронирования со стоимостью проживания 0 рублей тоже попадают в отчет. Туристический налог в этом случае считается по минимальной ставке 100 рублей за сутки проживания.

Логика формирования отчета

При формировании отчета за отчетный квартал нужно выбрать, какие бронирования будут в него входить:

1. Бронирование включается в отчет за тот квартал, в который приходится более поздняя дата: либо дата выезда гостя, либо дата полного расчета.

Пример: бронирование было создано и полностью оплачено 16.05.25, гость проживал с 5.09.25 по 10.09.25. Бронирование будет отображено в отчете за 3 квартал, т. к. в этом квартале была дата выезда гостя.

2. Бронирование включается в отчет за тот квартал, в котором была полная оплата, не зависимо от дат проживания.

Пример: бронирование было создано и полностью оплачено 16.05.25, гость проживал с 5.09.25 по 10.09.25. Бронирование будет отображено в отчете за 2 квартал, т. к. в этом квартале было полностью оплачено.

Разница в логике формирования отчета зависит от точки зрения вашего налогового инспектора — какой конкретный момент считать полным расчетом с гостем за услуги временного проживания:1. Подход «По дате полной оплаты и выезда».

Один из подходов предполагает, что получение предоплаты за временное проживание не является моментом полного расчета. Сама по себе предоплата не гарантирует, что услуги проживания будут оказаны. Гость может не приехать и потребовать возврат внесенных средств. Согласно этому подходу, момент полного расчета с гостем наступает в день, когда был сформирован кассовый чек с признаком расчета «Полный расчет». Это означает, что гость не только полностью оплатил услуги (включая аванс), но и что средство размещения оказало эти услуги в полном объеме.

2. Подход «По дате полной оплаты».

Другой подход утверждает, что полный расчет происходит, когда услуга оплачена на 100%, независимо от того, когда фактически были оказаны услуги по проживанию. Другими словами, нужно ориентироваться на квартал, в котором услуга проживания была оплачена полностью. Если гость внес 50% оплаты в первом квартале, а остальные 50% доплатил во втором квартале, то моментом полного расчета считается второй квартал, независимо от того, когда именно он проживал в средстве размещения.

Единой устоявшейся практики по этому вопросу пока нет. Везде подчеркивается важность полного расчета, но может смущать, что он не всегда связывается с датой фактического оказания услуги. Поэтому, чтобы избежать недопонимания, рекомендуется уточнить порядок формирования отчета у вашего налогового инспектора. Если ранее ваш отчет не вызывал вопросов, то формируйте его как раньше: «По дате полной оплаты и выезда».

Как сформировать отчет

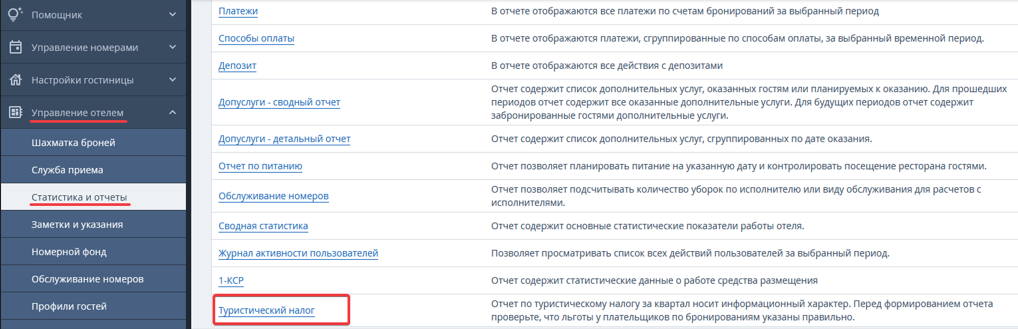

1. Перейдите в раздел «Управление отелем» → «Статистика и отчеты» → в отчетах общего назначения выберите отчет «Туристический налог»:

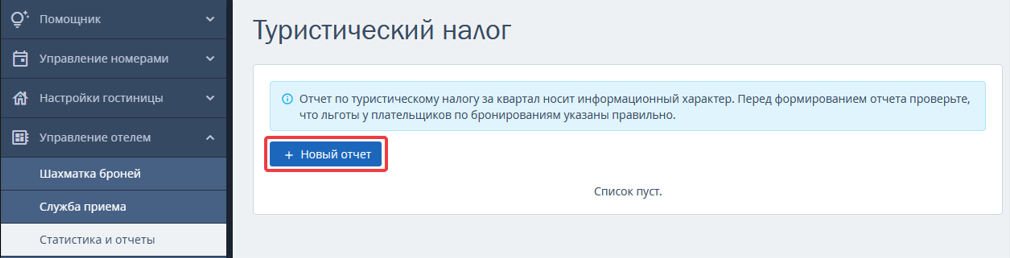

2. Для формирования нового отчета нажмите кнопку «Новый отчет».

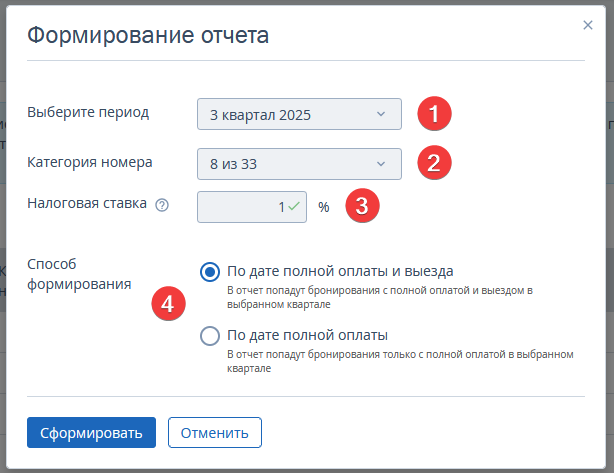

3. В окне формирования отчета выберите квартал, за который необходимо сформировать отчет (1), категории номеров, по которым нужно выбрать бронирования (2), и укажите налоговую ставку (3). Укажите, по какой логике бронирования должны попадать в отчет (4):

Обратите внимание. Средствам размещения, которые предоставляют санаторно-курортное лечение, при формировании отчета надо указать налоговую ставку 0%. В этом случае туристический налог будет посчитан по минимальной ставке. Если ранее логика формирования вашего отчета не вызывала вопросов у налогового инспектора, то выбирайте способ формирования «По дате полной оплаты и выезда»: подробнее.

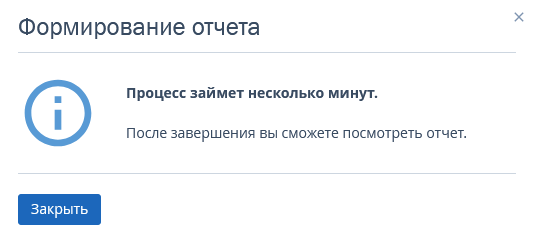

4. Нажмите кнопку «Сформировать». Формирование отчета может занять несколько минут.

Пока данные по отчету собираются, его статус будет «Формируется»:

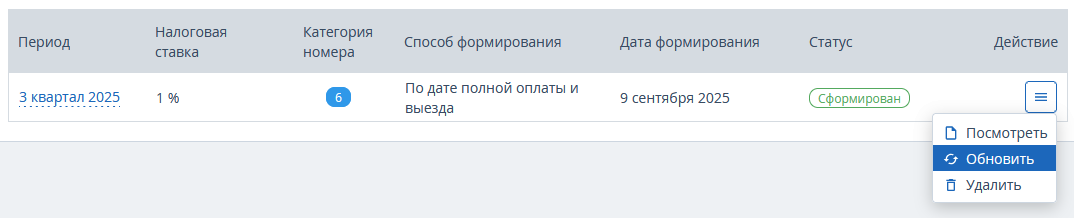

Когда отчет будет готов, его статус изменится на «Сформирован»:

При наведении курсора на иконку с цифрой будет показан список категорий, по которым были выбраны бронирования для отчета:

Для пересчета данных в отчете выберите действие «Обновить»:

Удалить отчет можно, выбрав действие «Удалить»:

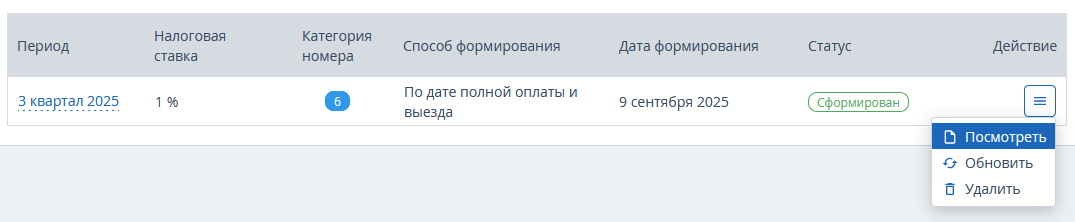

Для просмотра отчета выберите «Посмотреть»:

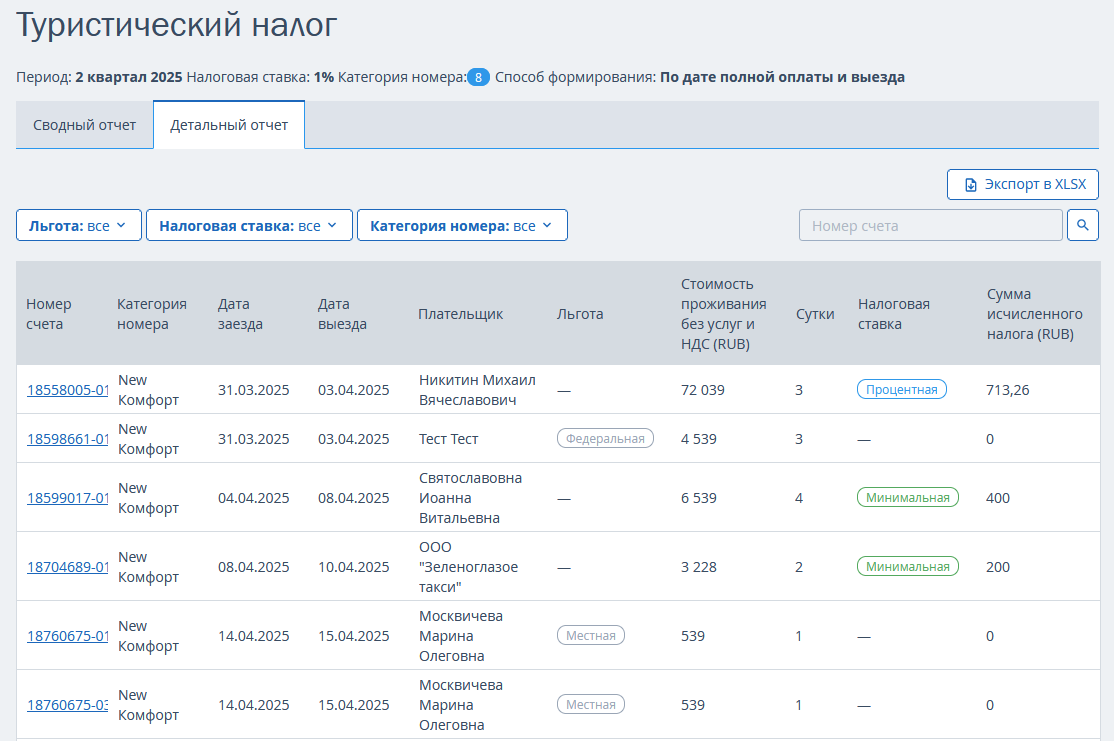

Детальный отчет

На странице детального вида отчета показаны счета, выбранные по логике, указанной при формировании отчета:

- с полной оплатой и выездом в отчетном квартале;

- только с полной оплатой в отчетном квартале, без учета дат проживания.

Параметры отчета:

При клике на номер счета открывается карта бронирования на вкладке «Счета и платежи».

Дата заезда и дата выезда.

Плательшик.

В столбце «Стоимость проживания без услуг и НДС» показана стоимость проживания без учета НДС и без учета дополнительных услуг.

В столбце «Льгота» указано наличие льготы у плательщика по счету:

В столбце «Сутки» показано число ночей проживания в средстве размещения. Для почасовой брони число суток округлено до 1. Пример: гость заехал в 15:00 10 января 2025 г., выехал в 12:00 12 января 2025 г. Количество суток проживания равно 2.

В столбце «Налоговая ставка» показано, по какой ставке налога произведен расчет — смотрите порядок расчета туристического налога.

В столбце «Сумма исчисленного налога» показана сумма налога, которая подлежит к уплате.

— «Федеральная», если у гостя указаны 1–8 пункты из списка льготных категорий в профиле гостя;

— «Местная», если у гостя указан 9 пункт льготной категории в профиле гостя;

— прочерк, если у плательщика по счету не указана льготная категория.

Для быстрого поиска по номеру счета можно воспользоваться строкой поиска:

Как скачать отчет

Чтобы скачать данные из детального отчета, нажмите «Экспорт в XLSX»:

Отчет автоматически выгрузится и сохранится в папке «Загрузки»:

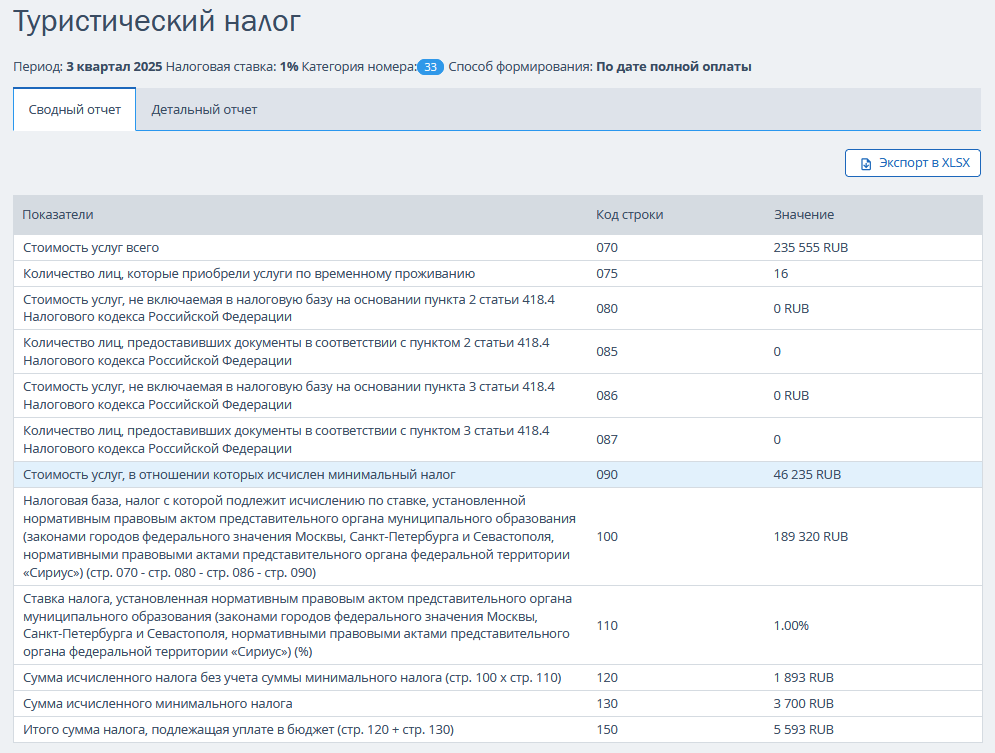

Сводный отчет

На странице сводного вида отчета показана информация для заполнения налоговой декларации по туристическому налогу.

Значения показателей можно получить на основе детального отчета:

Значения показателей из детального отчета суммируются, а итоговый результат округляется до целого значения по правилу математического округления.

Чтобы скачать данные из сводного отчета, нажмите «Экспорт в XLSX»:

Особенности

Если в средстве размещения есть бронирования, у которых даты проживания включают 2024 и 2025 год, необходимо вручную скорректировать отчет. Это связано с тем, что дни проживания в 2024 году не облагаются налогом. Вот как это сделать:

1. Скачайте детальный отчет в формате XLSX. Проверьте и отредактируйте бронирования, для которых требуется изменить сумму туристического налога.

2. Пересчитайте показатели для декларации. Используйте фильтры по столбцам для льгот и ставок налога, а также функцию автосуммы для корректного расчета.