-

23 декабря 2025

Как изменится НДС для гостиниц в 2026 году — ключевые ставки и условия для получения НДС 0%

- Главный редактор

Одним из ключевых изменений 2025 года для гостиничного бизнеса стал новый порядок налогообложения: все отели на УСН стали платить НДС. Но с нового года правила снова меняются. В статье рассказали, как изменится НДС для гостиниц в 2026 году, кто освобожден от уплаты налога и как подготовиться к изменениям. Еще в статье найдете чек-лист по работе с НДС, сравнение ОСНО и УСН и ответы на частые вопросы про предоплаты, чеки и ставку 0%.

В статье:Что изменится в НДС для гостиниц с 1 января 2026 годаС 1 января 2026 года базовая ставка НДС увеличится с 20% до 22% для большинства товаров и услуг. При этом льготная ставка 10% продолжит действовать для ограниченных категорий: племенных сельхозживотных, продуктов питания, лекарств и медицинских изделий, товаров для детей, печатных изданий и книг.

Бизнес, который в 2025 году заработает более 20 миллионов, станет плательщиком НДС с 2026 года. Для тех, кто продолжит работать на упрощенной системе налогообложения (УСН), будет вводиться поэтапное снижение порога доходов:- — В 2026 году лимит составит 20 млн рублей.

- — В 2027 году лимит снизится до 15 млн рублей.

- — В 2028 году лимит снизится до 10 млн рублей.

Если в 2026 году вы впервые превысите лимит в 20 миллионов, то станете плательщиком НДС с месяца, следующего за месяцем превышения: если превысите в мае, плательщиком НДС станете уже с июня. Еще для новых плательщиков НДС предусмотрен адаптационный период — мораторий на штрафы за первую несвоевременную декларацию.

В целом для гостиничного бизнеса нулевая ставка НДС на услуги временного проживания продлена до конца 2030 года. НДС 0% доступен средствам размещения с основным видом деятельности «предоставление услуг проживания». Допуслуги, которые не входят в тариф, будут облагаться НДС по стандартной ставке — 22%.- Гостиничный юристОтель может применить льготную ставку НДС 0% на услуги временного проживания. Льгота действует:

— Либо до 31 декабря 2030 года.

— Либо до последнего дня налогового периода, в котором истекают 20 последовательных налоговых периодов, следующих за вводом объекта в эксплуатацию (в том числе после реконструкции).

По правилам предоставления гостиничных услуг в цену номера входит стоимость временного проживания и иные сопутствующие услуги, оказываемые за единую цену.

Правительство России дополнило перечень услуг, которые могут быть включены в стоимость номера:

— услуги тренажерного зала или фитнеса;

— спа-услуги;

— услуги доступа в интернет;

— услуги конференц-зала;

— услуги охраняемой автостоянки.

При включении указанных услуг в стоимость номера к ним будет применяться ставка НДС 0%.

Отелям потребуется пересмотреть цены, договоры с партнерами, а также настроить учетные системы для раздельного учета услуг и применения разных ставок НДС. Рекомендуем вам сверяться с установленными лимитами, чтобы подготовиться к возможным изменениям.Что изменится в НДС для гостиниц с 1 января 2026 годаЧтобы разобраться со ставками НДС, сначала определим, какая у вас система налогообложения: ОСНО или УСН.ОСНО (общая система налогообложения)Это стандартный налоговый режим без ограничений по видам деятельности, количеству сотрудников и размеру дохода. Он предполагает уплату полного набора налогов и ведение подробного налогового и бухгалтерского учета. ОСНО используют крупные компании и те, кому необходим НДС, чтобы возместить разницу между налоговыми вычетами и суммой исчисленного налога.

Налоги при ОСНО:- — НДС,

- — налог на прибыль,

- — налог на имущество,

- — транспортный налог,

- — земельный налог,

- — страховые взносы,

- — и другие налоги.

Отелям на ОСНО доступны несколько ставок НДС:- — НДС 0%: отели могут применять НДС 0% не только к самому проживанию, но и к допуслугам, если они включены в общую стоимость номера.

- — НДС 10% может применяться только для отдельных категорий товаров. В перечень товаров это могут входить, например, детское питание, книги или другие товары.

- — НДС 20% — базовая ставка на 2025 год. С 1 января 2026 года будет 22%.

Как настроить ставку НДС для ОСНО в личном кабинете TravelLine →- Ольга ПетроваРуководитель проекта по развитию личного кабинета в TravelLineМы автоматически обновим ставку НДС на 22% в личном кабинете TravelLine, если у вас настроен НДС 20%.

Еще с 1 января 2026 года онлайн-чеки и счета будут формироваться с новой ставкой НДС 22%. Если ваши внешние платежные системы или ККТ не готовы к применению новых ставок НДС, то останется прежняя ставка — НДС 20%. При этом ФНС не будет проверять отражение ставки НДС 22% в фискальных документах в I квартале 2026 года.

И если вы пользуетесь мобильным приложением TL Extranet, то обновите его. Новая версия будет доступна после 23 декабря 2025 года в App Store и Google Play.

УСН (упрощенная система налогообложения)Это система для уменьшения налоговой нагрузки и упрощения учета для малого и среднего бизнеса. Она имеет четкие ограничения: лимит доходов, численность сотрудников, остаточная стоимость имущества.

Условия УСН на 2026 год:- — Средняя численность работников — не более 130 человек за налоговый (отчетный) период в 2026 году.

- — Лимит доходов для применения УСН (без перехода на ОСНО) увеличивается с 450 млн до 490,5 млн рублей.

- — Лимит доходов за 9 месяцев 2026 года для перехода на упрощенку с 1 января 2027 года вырастет с 337,5 млн до 367,875 млн рублей.

- — Лимит остаточной стоимости основных средств для применения УСН вырастет с 200 млн до 218 млн рублей.

Гостиницы на УСН платят:- — НДС с 1 января 2025 года.

- — Налог на прибыль 6%, если объект налогообложения «доходы». *

- — Налог на прибыль 15%, если объект налогообложения «доходы минус расходы». *

* Ставки зависят от региона. Отель сам выбирает объект и может менять его каждый год.

Отелям на УСН в 2026 году доступны несколько ставок НДС:- — Без НДС, если доходы не превышают 20 млн рублей.

- — НДС 5% при годовой выручке от 20 млн до 272,5 млн рублей.

- — НДС 7% при годовой выручке от 272,5 млн до 490,5 млн рублей.

- — НДС 22%, если годовые доходы превысили 490,5 млн рублей. Возникает обязанность перейти на ОСНО.

Также ставку НДС 22% могут применять гостиницы на УСН, если их доходы не превышают 490,5 млн рублей, но они приняли решение платить 22% и остаться на УСН.

Важно: Все «упрощенцы» оформляют документацию по НДС вне зависимости от выбранной ставки:- — Обязаны выставлять счет-фактуры и указать ставку НДС или «Без НДС» до достижения выручки (продаж) 20 млн с начала года (кто имеет право).

- — Обязаны вести книги продаж.

- — Со следующего месяца, после которого произошло превышение, начинайте выставлять и платить НДС по пониженным ставкам или по обычным.

Как настроить ставку НДС для УСН в личном кабинете TravelLine →- Ольга ПетроваРуководитель проекта по развитию личного кабинета в TravelLineЕсли у вас настроен НДС 20%, то мы автоматически обновим ставку на 22% в личном кабинете TravelLine. Если вы работаете без НДС или применяете ставки 5% или 7%, ваши настройки останутся без изменений.

Если вы планируете сменить ставку, например, перейти с «Без НДС» на 5% или с 7% на 22%, вам необходимо до 1 января 2026 года создать новое правило вручную. Для этого зайдите в раздел «Настройки гостиницы» → «Система налогообложения» и создайте новое правило расчета НДС.

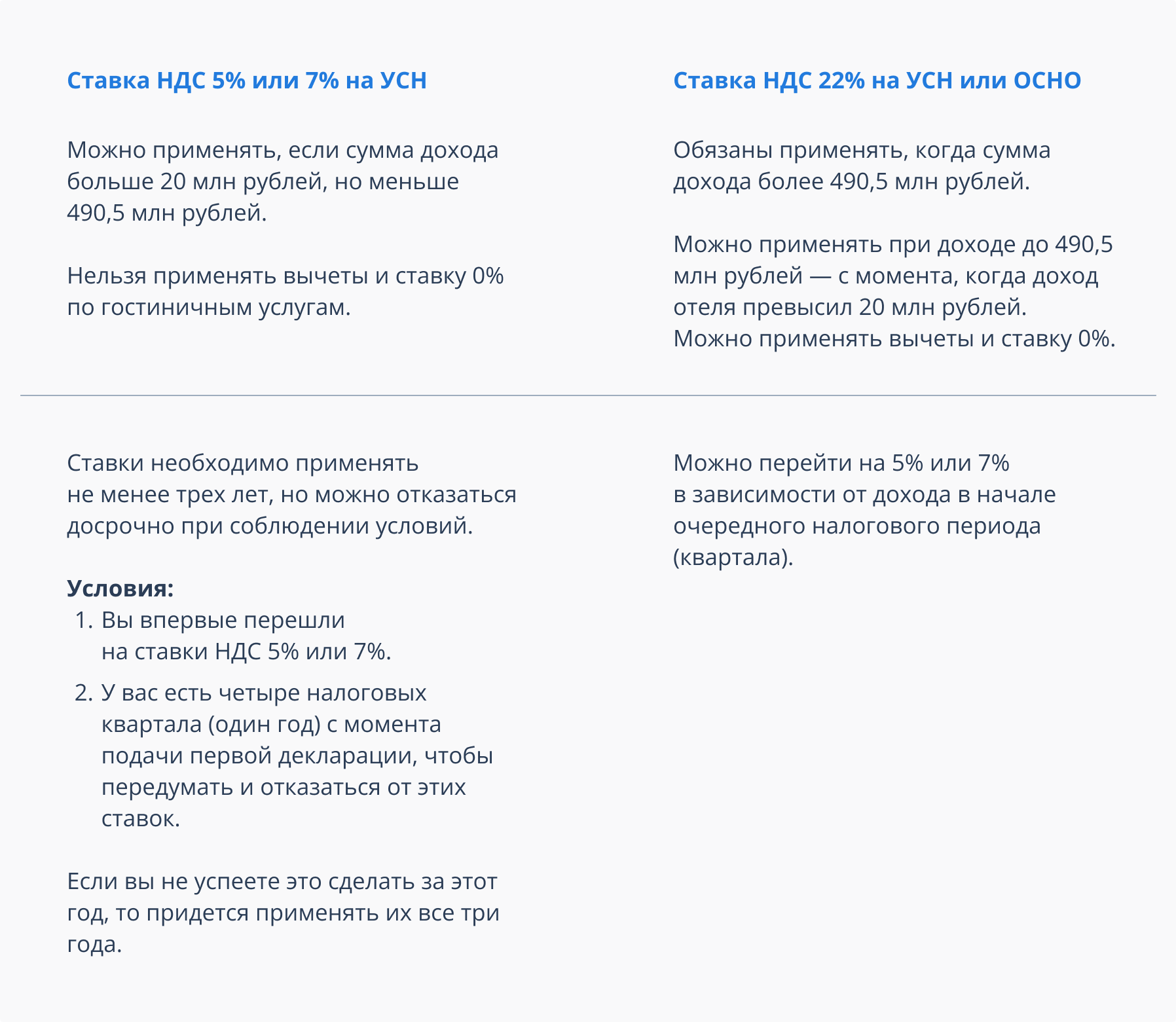

Освобождение от НДСВ 2026 году автоматическое освобождение от НДС получат только предприниматели на УСН, доходы которых не превысили 20 млн рублей в 2025 и 2026 годах. Отели на УСН, превысившие доход в 20 млн рублей, имеют выбор, какую из ставок НДС — 5% или 7% — применять, исходя из своего годового дохода с учетом проиндексированных лимитов.

И есть вариант, что те, кто может применять ставку НДС 5% или НДС 7%, отказываются от нее, и применяют ставку НДС 22%, чтобы пользоваться ставкой НДС 0% на проживание и получить преимущества ОСНО.Главное преимущество ОСНО — это возможность выставлять счета-фактуры с НДС своим клиентам. Если ваши основные клиенты — это компании на ОСНО (например, корпоративные клиенты, которые отправляют сотрудников в командировки), для них очень важно получать счета с НДС, чтобы они могли принять этот НДС к вычету и уменьшить свой собственный налог.В таблице сравнили ставки, которые отель может применить, когда доход превысил 20 млн рублей. Сравнение условий ставок НДС

Сравнение условий ставок НДС- Гостиничный юристС 1 января 2026 года отели, применяющие УСН, признаются плательщиками НДС, если их доход за 2025 год превысил 20 миллионов рублей.

При возникновении обязанности по исчислению и уплате налога НДС они вправе применять базовую ставку 22% и льготные ставки 10% или 0% на тех же условиях, как при ОСНО.

При УСН отели могут выбрать и специальные ставки НДС (5% или 7%), но при выборе специальной ставки применение льготных ставок невозможно.

Освобождение от НДС бывает двух видов: ставка НДС 0% и ставка «Без НДС», и это не одно и то же.

Если у вас ставка НДС 0% — ставка применяется на услуги проживания. Вы все равно платите НДС, просто по нулевой ставке, а значит, можете вернуть налог, который вам выставили поставщики.

Если у вас «Без НДС» — эта ставка применяется на УСН. Вы освобождены от этого налога, поэтому возвращать вам нечего, в том числе входной НДС вы тоже не можете вернуть. Входной НДС в рамках УСН — это налог на добавленную стоимость, который уже включен в счета от ваших поставщиков (за товары, работы, услуги), когда вы как упрощенец их покупаете.

Кто может применять ставку НДС 0% и как ее получить

Ставку НДС 0% могут применять средства размещения на ОСНО или УСН при условии уплаты НДС в 22%. Для подтверждения права на применение нулевой ставки в налоговый орган одновременно с декларацией по НДС нужно представить:

1. Отчет о доходах от оказания услуг по предоставлению мест для временного проживания.

2. Документ (его копия), подтверждающий ввод объекта туристской индустрии в эксплуатацию (в том числе после реконструкции).

На какие услуги гостиницы действует НДС 0% в 2026 году: Ставку НДС 0% можно применять на услуги по предоставлению мест для временного проживания и сопутствующие услуги, включенные в стоимость номера, такие как: услуги питания, смена постельного белья, стирка, если они включены в стоимость проживания. Полный список услуг можно найти в Постановлении Правительства РФ от 27.12.2024 № 1951 «Об утверждении Положения о классификации средств размещения».

Как настроить ставку НДС 0% на размещение и услуги →Повышение НДС: что это значит для отелейНовая налоговая нагрузка на дополнительные услуги станет одной из главных перемен. Если ранее многие сопутствующие сервисы, включенные в стоимость проживания, могли пользоваться нулевым НДС, то с 1 января 2026 года большинство из них, включая питание, будет облагаться по ставке 22%.

Это обяжет отели к более тщательному разделению и учету услуг, усложнит внутреннее администрирование и ценообразование комплексных предложений.

Еще поставщики (продуктов, расходников для номерного фонда, клининговые компании, подрядчики по техническому обслуживанию) столкнутся с НДС в 2026 году и будут вынуждены поднять цены на свои товары и услуги для отелей.

Возможно, НДС также повлияет на увеличение стоимости услуг эквайринга в 2026 году, эти риски тоже нужно закладывать в бюджет с нового года.

Все эти изменения ведут к значительному усложнению ценообразования и структуры тарифов. Отельерам потребуется заново пересчитывать экономику работы с агрегаторами, корпоративными клиентами и прямыми продажами. Возникает необходимость корректировки цен на номера, новые тарифы, пакетные предложения, допуслуги.Как подготовиться к изменениям в НДС: чек-лист для отеляМы подготовили для вас чек-лист по работе с НДС, который поможет плавно перейти на новые правила.1. Проверить и определить налоговый режим1.1. Для новых средств размещения (СР): выбрать систему налогообложения при регистрации или начале деятельности.

Пример: небольшой бутик-отель с доходом до 20 млн рублей выручки в год выбирает УСН (6% или 15%) для минимизации отчетности и работы «Без НДС».

1.2. Для действующих СР: проанализировать текущий режим — ОСНО или УСН — и проверить возможность изменения.

Пример: гостиница на ОСНО анализирует выручку. Если выручка менее 2 млн рублей за три последовательных месяца, можете подать уведомление на освобождение по ст. 145 НК РФ (временный статус «Без НДС» на год).Чтобы воспользоваться нулевой ставкой НДС, необходимо вместе с налоговой декларацией предоставить в ФНС два документа:

1. Отчет о выручке, полученной именно от сдачи номеров (услуг временного проживания).

2. Копию разрешения на ввод в эксплуатацию вашего гостиничного объекта (нового или после реконструкции).1.3. Выявить право на 0%: определить, есть ли операции, подпадающие под нулевую ставку.

Пример: проверить наличие контрактов с иностранными дипломатическими представительствами, посольствами, международными организациями (ООН, Всемирный банк и т. д.) на размещение их сотрудников. Только эти конкретные услуги могут облагаться 0%.2. Разделить услуги и определить ставки НДСЭто самый важный и сложный пункт, так как одна гостиница часто оказывает услуги по разным ставкам.

2.1. Услуга размещения (проживание).- — НДС 0% — если вы на ОСНО или УСН, но платите НДС 22%.

- — Без НДС — если вы на УСН и не превышаете 20 млн рублей.

- — НДС 5% и НДС 7%, если вы на УСН с этими ставками.

2.2. Дополнительные (сопутствующие) услуги.

Составить внутренний реестр всех своих услуг с указанием:- — Наименование услуги.

- — Применяемая ставка НДС: 0%, 22%, «Без НДС».

- — Основание: ссылка на статью НК РФ или статус контрагента.

Каждую услугу проверьте отдельно!- — 22%: трансфер в пределах РФ, экскурсии по городу, спа-услуги, химчистка, аренда конференц-зала, мини-бар.

- — НДС 0% (возможные случаи): международный трансфер (доставка гостя из/в аэропорт, если это часть международной перевозки и оформлено соответственно); услуги для дипмиссий (например, организация встреч).

3. Сделать перерасчет расходов и экономики3.1. Проанализировать поставщиков- — Получать счета-фактуры с НДС выгодно, только если вы сами плательщик НДС (на ОСНО). Тогда этот «входной» НДС можно принять к вычету.

- — Если вы «Без НДС» (на УСН), то НДС от поставщика — это чистый расход. Есть смысл искать поставщиков на УСН (без НДС) или торговаться о снижении цены.

3.2. Пересчитать себестоимость и конечную цену для гостя- — При переходе с УСН на ОСНО (или наоборот) цена для гостя должна измениться, так как теперь в нее включается/исключается НДС.

Пример: Услуга проживания стоит 5 000 руб. (без налога).

На УСН («Без НДС»): цена для гостя = 5 000 руб.

На ОСНО (с НДС): цена для гостя = 5 000 + 22% = 6 100 руб. (НДС 1 100 рублей к уплате в бюджет).

3.3. Учесть комиссии эквайринга

Банки берут комиссию с оборота, включая НДС. Этот НДС также можно принять к вычету на ОСНО.4. Настроить учет во всех системах4.1. В PMS:- — Завести разные типы тарифов/планов (с НДС 22%, с НДС 0%, без НДС).

- — Настроить автоматическое применение тарифа в зависимости от юридического статуса гостя (физлицо, российская компания, дипмиссия). Для этого в карточке бронирования должно быть соответствующее поле.

- — Настроить детализацию в фискальном чеке.

4.2. В бухгалтерской программе (1С и аналоги):- — Завести разные счета учета и номенклатурные группы для операций с разным НДС.

- — Настроить автоматическое формирование книги покупок (для вычета) и книги продаж.

- — Для ставки 0% завести отдельный учет и настроить механизм сбора подтверждающего пакета документов, сроки (180 дней) и отражение в декларации.

4.3. В договорах и публичной оферте прописать, какие цены указаны (с НДС или без) и как определяется ставка.5. Проинформировать гостей и обучить персонал5.1. Для гостей- — На сайте и в прайсах: указать «Цена указана с учетом НДС 22%» или «Цена указана без НДС» (если на спецрежиме).

- — В счетах и актах: корректно выделять (или не выделять) НДС.

Если принимаете бизнес-гостей: если вы «Без НДС», донести до корпоративных клиентов, что вы не можете выставить счет-фактуру с НДС, а значит, их компания не получит налоговый вычет. Это может быть поводом для переговоров о цене.

5.2. Для персонала (критически важно!):- — Ресторан и служба сервиса: понимать, что питание, которое не включено в тариф, и мини-бар облагаются НДС отдельно.

- — Бухгалтерия: четко знать правила и сроки подтверждения 0%, ведения раздельного учета.

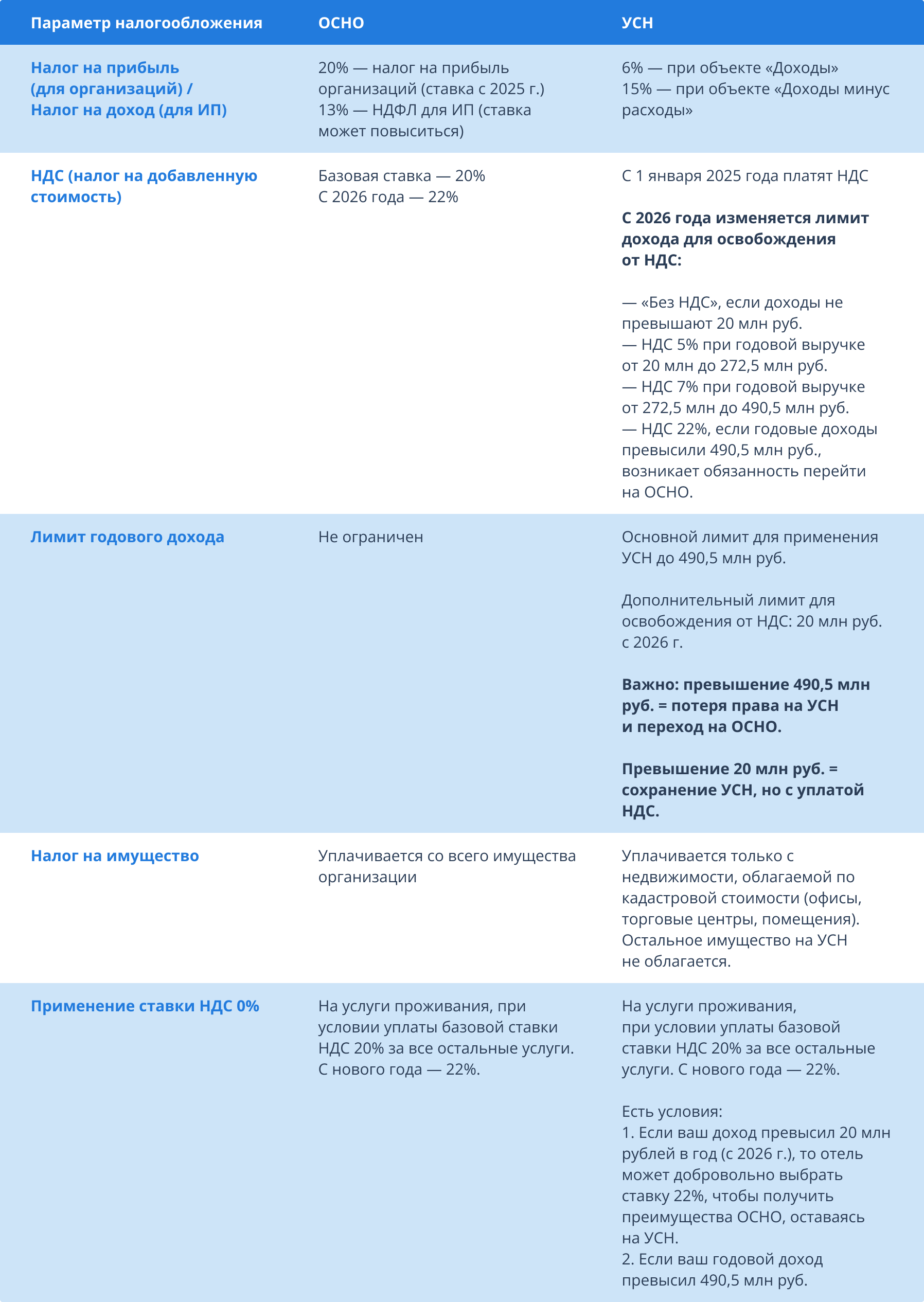

Как в декабре 2025 года подготовиться к 2026-му: советы бухгалтера →Сравнение ОСНО и УСН с 2026 года (с учетом планируемых изменений) Сравнение условий ОСНО и УСН в 2026 годуЧастые вопросы об НДС для гостиницПри оказании услуг по предоставлению мест для временного проживания налогоплательщики УСН смогут использовать ставку 0%, если при УСН они выберут ставку НДС 22%.

Сравнение условий ОСНО и УСН в 2026 годуЧастые вопросы об НДС для гостиницПри оказании услуг по предоставлению мест для временного проживания налогоплательщики УСН смогут использовать ставку 0%, если при УСН они выберут ставку НДС 22%.

Если гостиница на УСН выберет пониженную ставку (5% или 7%), применять ее придется и к цене проживания, и к иным дополнительным услугам, ставка 0% будет недоступна.

Ставку 0% плательщики УСН, выбравшие пониженные ставки, могут применять только по экспорту, международной перевозке товаров и некоторым другим операциям, связанным с внешнеторговой деятельностью. C услуг по предоставлению мест в гостиницах надо будет платить НДС по ставке 5% или 7%.Нет, налогоплательщик не имеет права. Есть операции, в отношении которых, несмотря на переход на пониженные ставки 5% и 7%, налог нужно рассчитать по иным ставкам (п. 9 ст. 164 НК PФ), в частности операции, указанные в пп. 1−1.2, 2.1−3.1, 7, 11 п. 1 ст. 164 НК PФ. Они облагаются по ставке 0%, но такие операции редкость для отелей.Если организация имеет право на пониженную ставку НДС (5% или 7%), рекомендуем сделать индивидуальные расчеты по выбору между пониженной ставкой и общедоступной 22%.Уведомлять налоговую инспекцию о ставках не надо. Бизнес может выбирать ставку НДС — основную или пониженную, если доход свыше 20 млн до 490,5 млн рублей. Сообщать налоговой о выборе не нужно: она все узнает из декларации по НДС. Но, выбрав ставку, надо применять ее ко всем продажам. Нельзя использовать разные ставки в зависимости от того, кто покупатель или заказчик.С 2026 года плательщики УСН, которые не подпадают под освобождение (без НДС при доходе менее 20 млн рублей за 2025 год), начинают платить НДС. Значит, при отгрузке предоплаченных в прошлом году товаров, оказании услуг, выполнении работ нужно начислить налог по пониженной (5 или 7) или обычной ставке (0 или 22), смотря какую вы выбрали.

Начислить НДС сверху или выделить его из уже оплаченной покупателем стоимости — вы решаете самостоятельно. Если покупатель согласится на то, чтобы вы допредъявили ему НДС, заключайте доп. соглашение об увеличении цены, добавляйте налог к авансу и получайте доплату. Дополнительное соглашение к договорам и изменения к договору оферты рассматриваются индивидуально.Авансовые чеки, которые пробиты до 31 декабря 2025 за услуги проживания после 1 января 2026 года, перепробивать не нужно — они пробиты по актуальной ставке на дату чека. То есть если гость бронировал в ноябре 2025 года проживание после 1 января 2026-го, в кассовом чеке при предоплате нужно указывать ту ставку НДС, которая действовала на момент бронирования. Если услуга оплачивается после того, как оказана, ставку и сумму НДС надо печатать в кассовом чеке с признаком «Полный расчет».Чтобы воспользоваться нулевой ставкой НДС, необходимо вместе с налоговой декларацией предоставить в ФНС два документа:

1. Отчет о выручке, полученной именно от сдачи номеров (услуг временного проживания).

2. Копию разрешения на ввод в эксплуатацию вашего гостиничного объекта (нового или после реконструкции).Если вы выбираете ставку НДС 0% на гостиничные услуги, то все остальное под 22%. Либо все под 5% без возможности принять к вычету входной НДС.Если вы с 1 января 2026 года переходите на уплату НДС 5%, и у вас есть действующие тарифы, то создавать новый тариф не нужно. Достаточно вручную обновить ставку НДС в существующих тарифах на вкладке «Основные настройки». Ставка автоматически применится в этих тарифов.Редактор: Алла Щеглова.Работайте с нами

Чтобы работать с инструментами TravelLine, оставляйте заявку, и мы с вами свяжемся.

Упоминая в этой публикации Meta, Facebook и Instagram, сообщаем, что они признаны экстремистскими организациями и их деятельность запрещена на территории РФ. Похожие статьи

Подпишитесь

на блог TravelLineБудем отправлять подборки с новыми статьями и полезными постами из соцсетей. А еще вы сможете влиять на контент с помощью опросов для подписчиков.

Подпишитесь на рассылку сейчас, и мы отправим вам гайд по работе с отзывами гостей.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.