-

Ставка НДС для гостиниц 0%: для кого и на какие услуги отеля действует

- Главный редактор

Читайте актуальную статью про НДС для гостиниц в 2025 году →

В ней мы рассказали про изменения, которые вступили в силу с 1 января 2025 года, ключевые ставки, какой НДС платить и как его настроить в личном кабинете TravelLine.С 1 июля 2022 года отели могут применять нулевую ставку НДС на услуги временного размещения согласно Федеральному закону от 26.03.2022 № 67-ФЗ. В статье мы разбираемся, кто может воспользоваться этой ставкой, какие услуги включены и можно ли применять ее на тарифы с завтраком и другие дополнительные услуги.

Из статьи вы узнаете:

— Для кого действует нулевая ставка НДС.

— На какие услуги отеля действует НДС 0%.

— Как отразить услуги по нулевой ставке НДС в декларации.

— Как получить НДС-возмещение.Для кого действует нулевая ставка НДСЧтобы разобраться с нулевым НДС, сначала надо понять, какая у вас система налогообложения: ОСНО или УСН.

Как вести бухучет в гостинице →ОСНО — общая система налогообложения, которая подходит любому бизнесу, включая гостиничный. Это сложная налоговая система с множеством налогов и отчетов.

Налоги при ОСНО- — Налог на прибыль 20%.

- — НДС 20%, но с 1 июля 2022 года по предоставлению мест для временного проживания может применяться НДС 0% для гостиниц после ввода объекта размещения в эксплуатацию (ст. 164 НК РФ).

- — Налог на имущество. Налогом облагается недвижимость, которая принадлежит компании. Налоговая база — это кадастровая стоимость, которая указана в ЕГРН. Субъекты РФ утверждают свою ставку — до 2,2%.

- — Дополнительные налоги. Организация платит налоги за транспорт или участок земли, если они есть в собственности.

“Предположим, ваша гостиница работает по общей системе налогообложения (ОСН). Вы можете получить нулевую ставку НДС, если работаете давно или только открылись. Для тех, кто работал до 1 июля 2022 года, НДС 0% будет применяться до 30 июня 2027 года включительно. Для тех, кто открылся позже, льгота действует пять лет, считая со дня запуска.УСН — упрощенная система налогообложения. Чтобы воспользоваться УСН, отель должен соответствовать следующим критериям:- — иметь не более 100 сотрудников;

- — зарабатывать не более 337,5 млн рублей в год;

- — иметь остаточную стоимость основных средств не более 150 млн рублей;

- — доля участия организаций в уставном капитале не должна превышать 25%;

- — отсутствие филиалов.

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 22.07.2024) →

Налоги при УСН

Гостиницы на УСН платят только один налог. Он зависит от объекта налогообложения, который выбрал отель:- — если объект налогообложения «доходы», то отель платит 6%; *

- — если объект налогообложения «доходы минус расходы», то отель платит 15%. *

* Ставки зависят от региона. Отель сам выбирает объект и может менять его каждый год.

Отели на УСН не платят НДС, что упрощает ведение учета и отчетности. Однако если компания на УСН приобретает товары или услуги у контрагента на ОСНО, возникает входной НДС. Входной НДС — это налог, включенный поставщиком в стоимость своих товаров, услуг или работ.

Для плательщиков УСН с объектом налогообложения «доходы» НДС, уплаченный поставщику, не учитывается и фактически теряется.

Для плательщиков УСН с объектом налогообложения «доходы минус расходы» НДС может быть учтен в расходах. Это можно сделать, включив налог в стоимость приобретенных товаров или выделить его в отдельную статью расходов.Кто может применять нулевую ставку НДСМинистр экономического развития Максим Решетников 7 августа 2024 года выступил с предложением продлить нулевую ставку НДС для отелей до 2030 года. Ведомство согласилось с предложением Минэкономразвития о продлении льготы до 2030 года. Новых приказов о продлении пока нет.

Вадим Прасов, вице-президент Федерации рестораторов и отельеров, считает, что продление нулевой ставки НДС до 2030 года для гостиниц и отелей стоит рассматривать с долгосрочной перспективой. В интервью для «Парламентской газеты» он подчеркнул, что нулевая ставка НДС играет ключевую роль в стимулировании развития отрасли, поскольку она положительно влияет на экономику гостиниц.

НДС обнулили всем категориям налогоплательщиков из числа объектов реестра туристической индустрии. Реестр был утвержден Приказом Минэкономразвития от 5 мая 2023 года № 302. В него вошли следующие объекты:- — гостиницы, кемпинги;

- — объекты санаторно-курортного лечения и отдыха *;

- — горнолыжные трассы и горнолыжные комплексы;

- — аквапарки;

- — многофункциональные комплексы, включающие номерной фонд гостиниц и санаторно-курортных организаций;

- — развлекательные и спортивно-оздоровительные комплексы (центры), в том числе детские, а также конгресс-центры и яхт-клубы, входящие в состав многофункциональных комплексов;

- — стационарные объекты для обслуживания населения на пляжах, включая те, что находятся в составе многофункциональных комплексов;

- — объекты общественного питания, расположенные в указанных выше объектах.

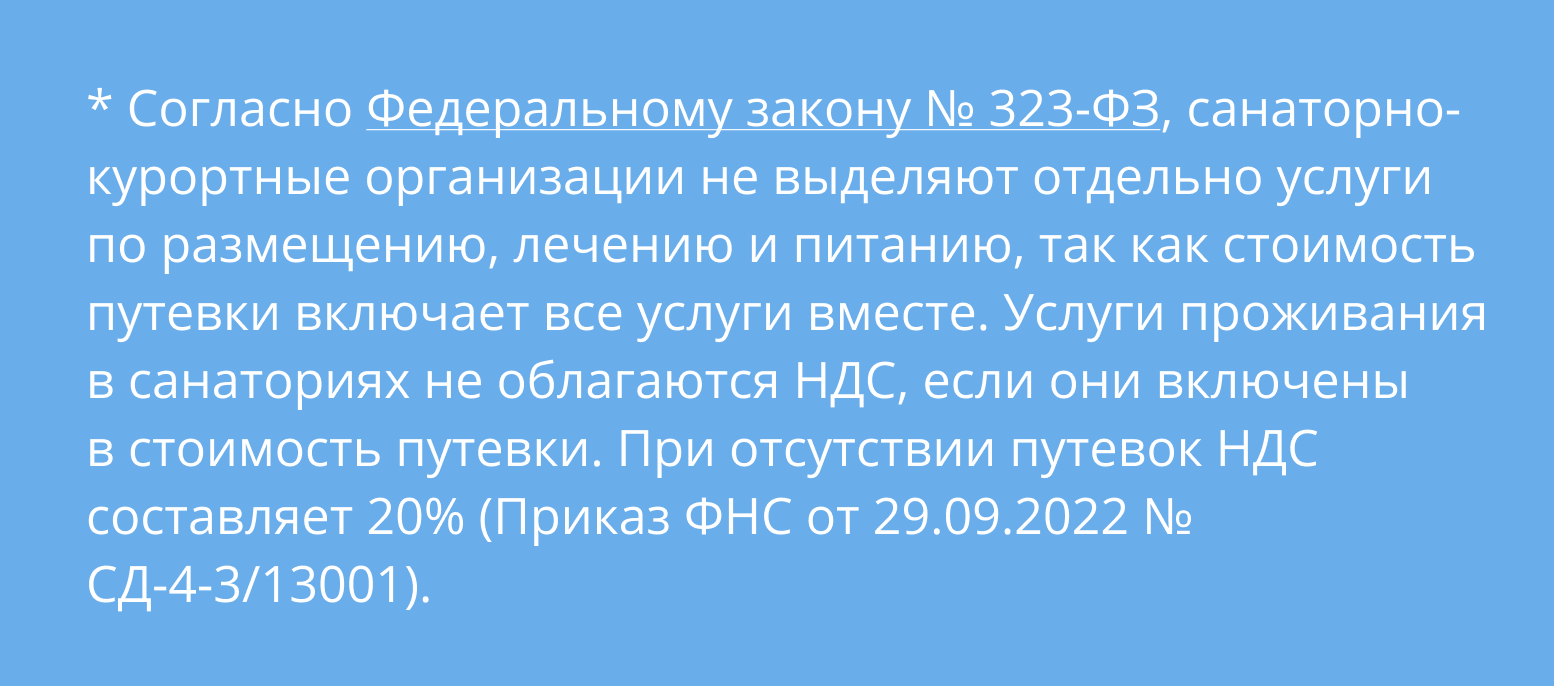

Нулевая ставка НДС для гостиниц на санатории не распространяется. Закон № 132-ФЗ «Об основах туристической деятельности в РФ» выделяет санатории отдельно от гостиниц. Услуги санаториев не облагаются НДС только при оформлении путевок или курсовок на бланках строгой отчетности (БСО) и наличии лицензии на профильную деятельность (подпункт 18 пункта 3 статьи 149 НК РФ).

Нулевая ставка НДС для гостиниц на санатории не распространяется. Закон № 132-ФЗ «Об основах туристической деятельности в РФ» выделяет санатории отдельно от гостиниц. Услуги санаториев не облагаются НДС только при оформлении путевок или курсовок на бланках строгой отчетности (БСО) и наличии лицензии на профильную деятельность (подпункт 18 пункта 3 статьи 149 НК РФ).

Туроператоры тоже не могут рассчитывать на льготы, даже если позиционируют себя как гостиница. Если компания перепродает услуги гостиницы, то ставка НДС для нее останется 20%.

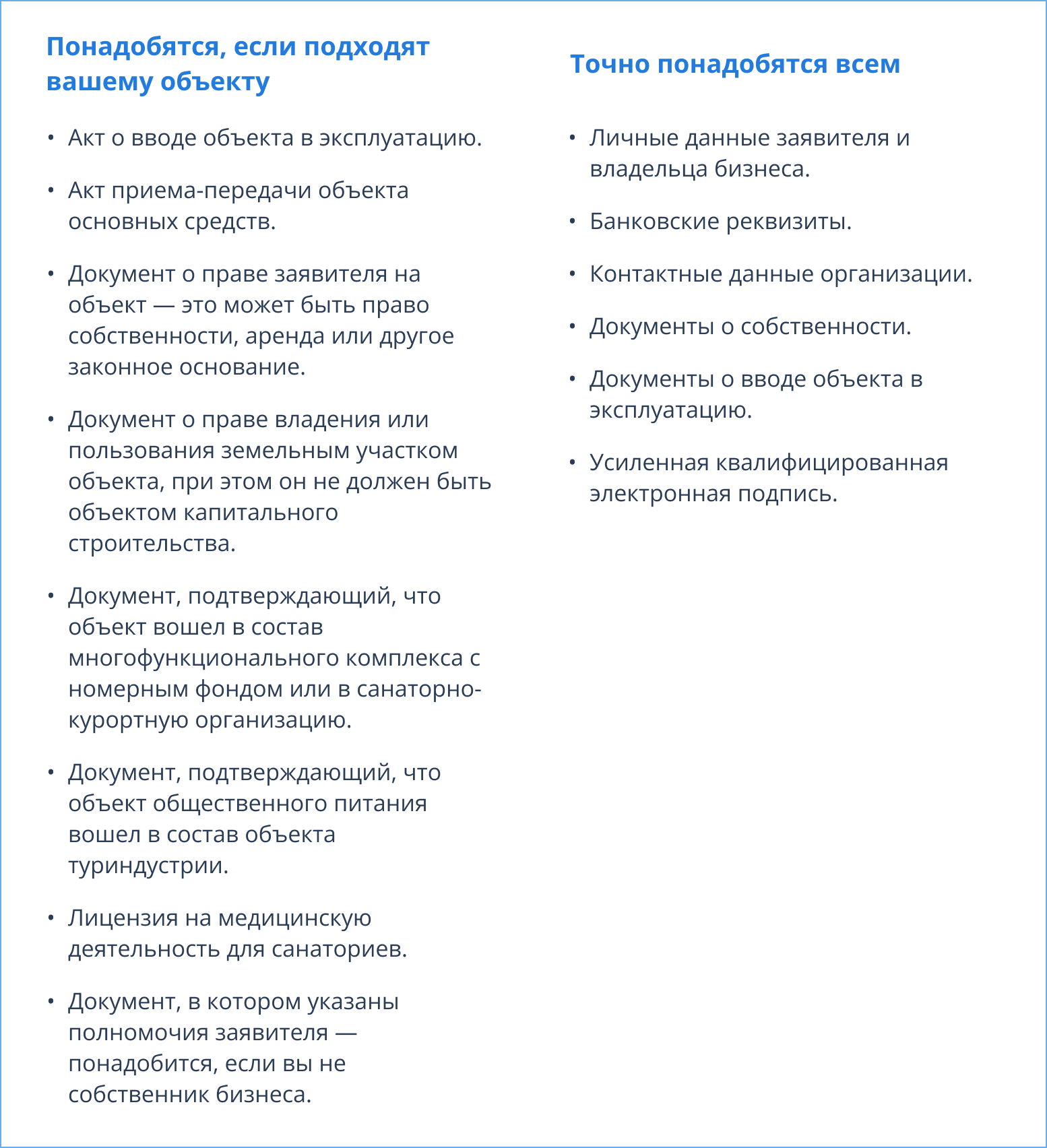

Если вашего объекта в реестре нет, нужно зайти на сайт Госуслуг и подать заявление в Минэкономразвития. Заявление обычно рассматривают пять рабочих дней. В таблице ниже документы, которые нужно будет загрузить. Документы для подачи заявки в реестр туристической индустрииВключение в реестр могут не одобрить. Это случается по трем причинам:

Документы для подачи заявки в реестр туристической индустрииВключение в реестр могут не одобрить. Это случается по трем причинам:- 1. Вы раньше подавали в ведомство заявление об исключении объекта из реестра.

- 2. Вы уже получили льготную ставку НДС и пользовались ей 5 лет.

- 3. При проверке вашего заявления выявили ошибку.

Важно: применяет нулевую ставку НДС и оформляет все документы тот, кто управляет гостиницей, — собственник или арендатор.На сколько обнуляют НДСЕсть разные сроки применения нулевой ставки НДС:- 1. Для объектов размещения, введенных в эксплуатацию или после реконструкции после 1 января 2022 года, — в течение 20 последовательных налоговых периодов, которые следуют за периодом ввода в эксплуатацию.

- 2. Для остальных объектов — срок 5 лет, с 1 июля 2022 года по 30 июня 2027 года. Даты ввода в эксплуатацию и даты открытия отеля могут отличаться.

В таблице ниже — условия и документы для получения льготы по нулевому НДС и какие документы нужно сдать с декларацией.Условия и документы для получения льготы по нулевому НДС до 07.08.2024 годаВот так льготная ставка НДС для гостиниц действует на практике, когда вы уже подали документы и получили льготу.“Главный плюс нулевой ставки НДС — возможность оставить цену номера прежней и возмещать из бюджета суммы налога, которые предъявили поставщики гостиницы. Если объект в аренде — то суммы налога, который предъявляет арендодатель.

Вот как это работает. От сдачи номера владелец хочет получить 3 000 рублей в сутки. Если он применяет ставку НДС 20%, цена номера для гостя должна быть 3 600 рублей: 3 000 руб.+ НДС 600 руб.

Владелец купил комплект белья за 2 400 рублей, из которых 400 рублей — НДС, предъявленный поставщиком.

Сумма налога, которую предстоит заплатить владельцу, составляет 200 рублей: 600 руб. НДС — 400 руб. входящий НДС.

Но если гостиница использует ставку НДС 0%, бюджет в любом случае возместит ей 400 рублей налога от поставщика.

А с ценой номера можно поступить так: либо оставить прежние 3 600 рублей и зарабатывать на гостях, готовых столько платить. Либо снизить до 3 000, увеличить поток гостей, а с ним, возможно, и доходы.На какие услуги отеля действует НДС 0%С 1 июля 2022 года для отелей введена нулевая ставка НДС на услуги временного проживания и сопутствующие услуги, включенные в стоимость номера. К таким услугам относятся: заправка постели, смена постельного белья, ежедневная уборка, завтраки, стирка и мелкий ремонт одежды. Эти правила закреплены в пункте 19 статьи 164 Налогового кодекса и подтверждены письмом Минфина от 27 июля 2022 года.

Как настроить ставку НДС 0% на услуги по временному размещению →Также под льготу подпадает питание, если оно предоставляется гостиницей и включено в стоимость проживания. К услугам питания относятся:- — возможность выбора различных вариантов питания (двухразовое, трехразовое);

- — завтрак «шведский стол»;

- — расширенный завтрак;

- — круглосуточное предоставление услуг питания.

Организация питания в гостинице →Постановлением Правительства РФ от 8 мая 2024 года № 596 с 1 сентября 2024 года гостиницы смогут применять нулевую ставку НДС к новым услугам:- — услуги тренажерного зала и зала для фитнеса;

- — спа-услуги (посещение бассейна, бани, косметические процедуры);

- — доступ в интернет;

- — предоставление конференц-залов;

- — охраняемая автостоянка и подземный паркинг.

Полный список услуг можно найти в Постановлении Правительства РФ от 18.11.2020 № 1860 в редакции от 28.12.2023 «Об утверждении Положения о классификации гостиниц».Как отразить услуги по нулевой ставке НДС в декларацииФНС разъяснила, что выручку от таких услуг нужно заполнять в 4-м разделе НДС-декларации и использовать следующие коды операций:- — 1 011 455 — реализация услуг по предоставлению в аренду или пользование на ином праве объектов туристской индустрии, введенных в эксплуатацию (в том числе после реконструкции) после 01.01.2022 и включенных в реестр объектов туристской индустрии;

- — 1 011 456 — предоставление мест для временного проживания в объектах туристской индустрии (из реестра объектов туристической индустрии).

- — 1 011 457 — предоставление мест для временного проживания в объектах туристской индустрии (не из реестра объектов туристической индустрии).

- — по строке 020 надо отразить сумму выручки от услуг, облагаемых НДС по ставке 0%.

Компании и ИП на УСН «доходы минус расходы» могут уменьшать налоговую базу на сумму входящего НДС, так как этот налог входит в перечень разрешенных расходов на упрощенке (п. 1 ст. 346.16 НК РФ). Однако, если расход не подлежит учету на УСН, то и НДС по нему не учитывается.

В законе нет четкой рекомендации по учету входного НДС для упрощенцев. Более того, в Налоговом кодексе есть две нормы, которые дают разные указания по этому вопросу:- 1. Требует от организаций, не являющихся плательщиками НДС, включать входной налог в стоимость приобретенных товаров или услуг (подп. 3 п. 2 ст. 170 НК РФ).

В этом случае вычеты входного НДС, предусмотренные пунктами 1−8 статьи № 171 Налогового кодекса РФ за товары, работы и услуги, использованные для операций по реализации гостиничных услуг, должны быть отражены в разделе 4 декларации по строке 030.- 2. Позволяет плательщикам УСН «доходы минус расходы» учитывать входной НДС как отдельную статью затрат (подпункт 8 п. 1 ст. № 346.16 НК РФ). Тогда выручка и вычеты должны быть указаны в разделе 3 декларации.

Дополнительного четкого руководства по применению этих норм в законах нет.

Декларация по НДС для гостиниц может выглядеть так:- — Раздел 1, где указывается сумма НДС, подлежащая уплате в бюджет или возмещению из бюджета по итогам квартала.

- — Раздел 3, в котором отражается НДС по общей ставке.

- — Раздел 4, где необходимо указать выручку и вычеты по услугам.

Как получить НДС-возмещение- НДС-возмещение — это процесс возврата положительной разницы между суммой налоговых вычетов и общей суммой начисленного НДС налогоплательщику.

Получить НДС-возмещение можно двумя способами: до завершения камеральной проверки декларации или после на общих основаниях. Чтобы получить возмещение нужно подать заявление о возмещении с декларацией НДС и ждать проверки и решения налоговой.

При подаче заявления в ИФНС важно:- 1. Компания не должна находиться в стадии реорганизации или ликвидации, а также не была включена в Единый федеральный реестр сведений о банкротстве.

- 2. Сумма НДС-возмещения не должна превышать общую сумму налогов и страховых взносов за предыдущий календарный год. Можно учитывать все налоги, кроме оплаченных за перемещение товаров через границу РФ и тех, которые гостиница заплатила как налоговый агент.

Если вы запрашиваете сумму, которая превышает лимит, то к заявлению надо приложить банковскую гарантию или поручительство. Сделать это нужно в течение пяти рабочих дней со дня подачи декларации с НДС к возмещению. Гарантия не понадобится, если за три предыдущих года вы заплатили в казну 2 млрд рублей и больше. Считаются все налоги: на прибыль, НДС, акцизы, НДПИ и другие.

Если ФНС принимает положительное решение, то НДС возвращается в течение восьми рабочих дней со дня подачи заявления. В случае выявления нарушений при камеральной проверке, возмещенный налог придется вернуть и заплатить проценты по двукратной ставке Центробанка.

Чтобы избежать этого, НДС можно возместить уже после окончания проверки и только затем подавать заявление на возврат НДС. На это дается три года.“Чаще всего налоговые инспекции отказывают в возмещении НДС, если гостиница закупает товары, работы или услуги у проблемных фирм. Документы они составляют, но налог в бюджет не платят.

Другая частая причина — в счете-фактуре поставщика, где он предъявляет налог, критическая ошибка. Например, ставка НДС 10% вместо 20%.

Если гостиница считает отказ в возмещении необоснованным, его можно обжаловать в региональном управлении ФНС. А в случае неудачи и там — в арбитражном суде.Новых инструкций о том, как вести отчетность и что конкретно изменилось в документах и услугах, на дату публикации статьи не поступало.Редактор: Алла Щеглова.Работайте с нами

Сделайте сайт главной площадкой продаж и получайте больше прямых, самых выгодных броней.

Упоминая в этой публикации Meta, Facebook и Instagram, сообщаем, что они признаны экстремистскими организациями и их деятельность запрещена на территории РФ. Похожие статьи

Подпишитесь

на блог TravelLineБудем отправлять подборки с новыми статьями и полезными постами из соцсетей. А еще вы сможете влиять на контент с помощью опросов для подписчиков.

Подпишитесь на рассылку сейчас, и мы отправим вам гайд по работе с отзывами гостей.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.