-

Как вести бухучет в гостинице: автоматизация бухучета с интеграцией TL: WebPMS и 1С: Бухгалтерия

- Главный редактор

Бухучет в гостинице — это не только требование закона к бизнесу, но и возможность оценить рентабельность отеля и вовремя принимать управленческие решения. А еще — отчитываться перед налоговой, анализировать финансовые показатели отеля и оценивать эффективность бизнеса за месяц, квартал или год.Особенности бухучета гостиничного бизнесаПравила бухучета стандартные для каждого бизнеса, но в отелях есть свои особенности. Поговорим о них подробнее.1. Разные виды доходов и расходовОсновная деятельность гостиницы — оказание услуг по временному проживанию. Соответственно, основной доход отеля — это доход от сдачи номеров в аренду.

Но финансовая модель отеля шире, чем просто продажа ночей. В бухучете важно корректно разделять виды доходов и расходов, чтобы видеть реальную рентабельность каждого направления.Доходы гостиницы1. Проживание. Это не только базовый тариф за номер, но и сопутствующие начисления, связанные с размещением:- — ранний заезд и поздний выезд;

- — дополнительное место или детская кровать;

- — проживание с питомцами;

- — штрафы за отмену бронирования;

- — no-show (незаезд без отмены).

Каждый из этих видов дохода должен отражаться отдельно — так проще анализировать структуру выручки и управлять тарифной политикой.

2. Дополнительные услуги. Отель продает не только проживание, но и набор услуг. То есть гость покупает не просто номер на ночь, а сервис. Каждая услуга формирует отдельный доход и требует отдельного учета. В зависимости от формата гостиницы в дополнительные услуги могут входить:- — питание (завтраки, ресторан, room-service);

- — мини-бар;

- — аренда конференц-залов и оборудования;

- — трансферы;

- — парковка;

- — спа и другие wellness-услуги;

- — химчистка и прачечная.

Часть услуг может оказываться собственными силами, часть — по договору с подрядчиком. Это влияет на способ отражения доходов: как выручка от реализации или как агентское вознаграждение.

Продажа дополнительных услуг в отеле или гостинице: 10 примеров →

3. Продажи через посредников и по договорам с юридическими лицами. Отдельного внимания требует учет бронирований, поступающих не напрямую от гостя, а через третьих лиц:- — OTA (онлайн-каналы продаж);

- — туроператоры и турагенты;

- — корпоративные клиенты (B2B-договоры);

В гостиничной практике чаще используют формулировку «корпоративные клиенты» или «договоры с юридическими лицами». Это соглашения с компаниями, которые регулярно направляют сотрудников в командировки. По таким договорам могут быть фиксированные тарифы, отсрочка платежа, постоплата, закрывающие документы на юрлицо.- — агентские договоры.

Важно корректно отражать валовую стоимость проживания, удержанную комиссию и поступившую на расчетный счет сумму. Ошибки на этом этапе искажают данные по выручке и маржинальности канала продаж.Расходы гостиницыСтруктура расходов в отеле напрямую влияет на финансовый результат. Выделим три вида расходов.- Комиссионные и банковские расходы: комиссии OTA, комиссия банка-эквайера за прием платежей, возвраты.

- Операционные расходы: клининг и прачечная, коммунальные услуги (вода, электричество, отопление), расходные материалы, фонд оплаты труда, налоги и обязательные платежи.

- Расходы на продажи и продвижение: маркетинг и реклама, комиссии посредников, затраты на продвижение сайта, подписки на ПО.

Разделение расходов по направлениям позволяет определить себестоимость номера, оценить эффективность каналов продаж и принять управленческие решения — например, увеличить долю прямых бронирований или пересмотреть тарифную стратегию. Доходы и расходы по всем видам услуг нужно правильно учитывать в бухучете отеля.2. СезонностьВ разных отелях — своя сезонность. Например, пик загрузки в городских отелях чаще всего приходится на осень и зиму — время бизнес-мероприятий и деловых программ. А курортные отели больше всего пользуются спросом летом.

При этом загрузка номеров редко бывает равномерной: даже в высокий сезон одни категории, например, стандарты, могут быть распроданы, а более дорогие номера остаются свободными. В низкий сезон картина меняется — отель снижает тарифы, запускает спецпредложения, работает с корпоративными клиентами, чтобы выровнять поток гостей и сократить простой номерного фонда.

В зависимости от количества гостей отель закупает продукты, полотенца, мыло, постельное белье и другие расходники. Бухгалтер учитывает все эти расходы и следит, какие суммы тратятся на содержание отеля.

Отдельная зона контроля — доходы, которые поступают неравномерно. Гости часто вносят аванс или полную предоплату задолго до заезда, покупают подарочные сертификаты или бронируют по невозвратным тарифам. Эти деньги нельзя считать заработанными — до момента проживания они отражаются как обязательства отеля перед гостем.

Если бронирование отменяется, бухгалтер оформляет возврат средств или удержание согласно условиям тарифа. Это влияет на движение денежных средств и на фактическую выручку периода. Поэтому финансовая картина отеля — это не только количество заездов, но и распределение предоплат, сертификатов и возвратов.

Что делать отелю в несезон или когда броней стало меньше →3. Договоры с каналами продажОтели заключают агентские договоры с каналами продаж или сервисами по эквайрингу. Фишка таких договоров в том, что отель платит агенту комиссию за выполнение услуги. Например, бронь пришла с ОТА. Отель после выезда гостя должен будет перечислить каналу определенную договором сумму комиссии. Но на практике схем взаимодействия больше — и от выбранной модели зависит порядок бухгалтерского учета.Агентская модельПри агентской модели отель остается продавцом услуги проживания. Гость платит отелю напрямую или через ОТА, а канал продаж получает комиссию за посредничество. Преимущество модели — прозрачность доходов и контроль за ценой. В бухучете отражается выручка в полном объеме по стоимости проживания, отдельно — расход в виде комиссии агенту.

Как правильно учитывать комиссии каналов продаж в бухучете гостиницы рассказал Денис Ковалев, начальник отдела бронирования АО ГК «Сочи-Магнолия».“По агентскому договору гостиница должна проводить реализацию на полную стоимость брони, включая комиссию. Эта сумма попадает на 90 счет реализации, где учитывается стоимость всех услуг, которые были оказаны гостю. А потом из реализации комиссия уходит уже на 44 или 20 счет — расход организации.

Некоторые отели проводят сумму брони сразу с вычетом комиссии, учитывают ее как скидку, но это неправильно. Нам же предоставляют отчеты агента, счет-фактуры, которые мы у себя фиксируем.Мерчант-модельПри мерчант-модели посредник выступает как продавец для гостя. Платеж принимает площадка, удерживает свою комиссию и перечисляет отелю уже чистую сумму.“Мерчант-модель — это коммерческая модель, при которой площадка может делать наценку на номер отеля и продавать потребителю по цене выше. Отель при этом получает только цену за номер. Комиссия площадки оплачивается гостем.С точки зрения бухучета важно определить, кто является продавцом по договору и в каком объеме отражается выручка — по полной стоимости проживания или по сумме, фактически полученной от посредника. Такая схема требует особого внимания бухгалтерии гостиницы, поскольку влияет на налогообложение и структуру отчетности.Сверка отчетов и комиссийНезависимо от модели работы, отелю важно регулярно проводить сверку:- — отчетов по бронированиям из АСУ и отчетов OTA;

- — начисленных и фактически удержанных комиссий;

- — возвратов, отмен и no-show;

- — актов оказанных услуг.

Ошибки в комиссиях, двойные удержания или несоответствия по датам проживания встречаются чаще, чем кажется. Регулярная сверка позволяет избежать потерь и корректно сформировать финансовый результат.

Договор с каналом продаж — это и источник загрузки, и зона бухгалтерских рисков. Чем внимательнее отель выстраивает учет таких операций, тем прозрачнее становится экономика продаж.Как автоматизировать бухучет в отеле: интеграция TL: WebPMS и 1С: БухгалтерияВ этом разделе Екатерина Панфилова, главный бухгалтер глэмпинга «Зеленая Тропа», рассказала, как выстроить учет выручки и расходов в отеле при интеграции TL: WebPMS и 1С: Бухгалтерия, а также на что обратить внимание при работе с налогами и НДС.Учет выручкиУчет выручки — это признание дохода. Он зависит от системы налогообложения.

1. Если отель работает на УСН (упрощенной системе налогообложения) — применяется кассовый метод. Доход признается в том периоде, когда поступила оплата.

2. Если отель работает на ОСНО (общей системе налогообложения) — доход признается по факту оказания услуги. В гостинице это, как правило, дата выезда гостя или ежедневное закрытие суток проживания — в зависимости от учетной политики.Как данные передаются из TL: WebPMS в 1СИнтеграция TL: WebPMS и 1С позволяет автоматически выгружать:- — данные о проживании;

- — допуслуги;

- — продажи товаров, например, сувениров;

- — оплаты наличными и банковскими картами;

- — информацию по договорам эквайринга.

В 1С формируются документы:- — «Реализация услуг»;

- — «Отчет о розничных продажах».

Это исключает ручной перенос данных и снижает риск ошибок.Что такое номенклатураНоменклатура — это перечень всех услуг и товаров отеля: проживание, питание, дополнительные услуги, товары. Она нужна, чтобы разделять доходы по направлениям, анализировать прибыльность и правильно начислять НДС.

Можно настроить автоматическое распределение выручки по номенклатурным группам. Тогда в 1С выручка будет отражаться раздельно: проживание, питание, спа и прочие услуги. Если такую настройку не делать, вся сумма может попадать одной строкой, например, «Оказание услуг по предоставлению временного проживания».

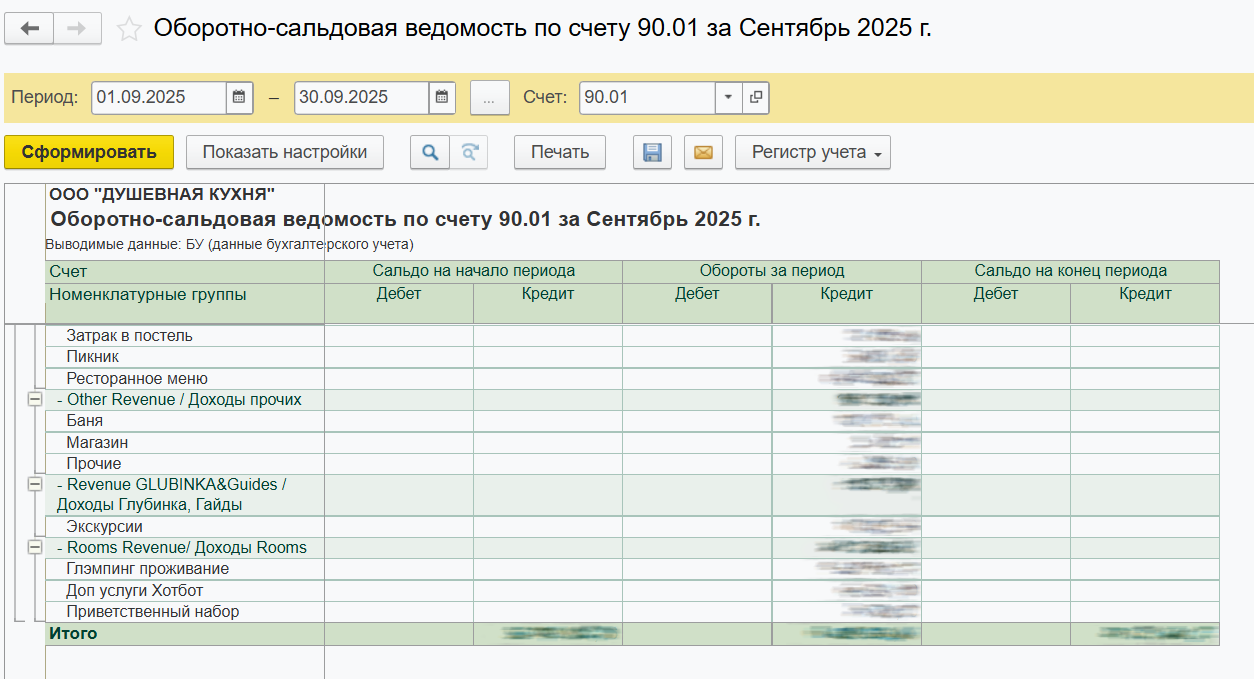

Пример соответствий номенклатуры и номенклатурной группы доходов в 1С: Бухгалтерии:Раздельный учет дает два преимущества:- Налоговый контроль, чтобы было проще проверять начисление НДС по разным ставкам и видам услуг.

- Управленческая аналитика, чтобы видеть, какое направление приносит больше дохода и насколько эффективны допуслуги.

“С разбивкой легче проверять начисления НДС. Например, я использую автоматическую разбивку, чтобы собирать управленческий учет и анализировать выручку. Пример отчета за месяц с разбивкой на номенклатурные группыУчет расходовЧем больше отель, тем больше расходов: от покупки полотенец до капремонта номеров. В бухгалтерском учете отеля важно не просто фиксировать расходы, а группировать их так, чтобы видеть реальную себестоимость проживания и допуслуг. Расходы можно разделить на пять видов:

Пример отчета за месяц с разбивкой на номенклатурные группыУчет расходовЧем больше отель, тем больше расходов: от покупки полотенец до капремонта номеров. В бухгалтерском учете отеля важно не просто фиксировать расходы, а группировать их так, чтобы видеть реальную себестоимость проживания и допуслуг. Расходы можно разделить на пять видов:

1. К материальным расходам относятся коммунальные платежи, закупка продуктов, хозяйственная химия, косметические наборы, текстиль, постельное белье.

2. Расходы на подрядчиков: услуги прачечной, клининга и химчистки, ремонт и обслуживание номерного фонда, охрана и техобслуживание инженерных систем. Эти расходы формируют базовую себестоимость размещения.

3. Кадровые расходы — это фонд оплаты труда (ФОТ) сотрудников, а также страховые взносы и налоги. Для гостиничного бизнеса ФОТ является одной из ключевых статей затрат, поэтому корректное отражение начислений особенно важно.

4. Комиссии и банковские удержания нужно учитывать отдельно, чтобы понимать реальную прибыльность каждого канала. В эту статьи входят агентские вознаграждения OTA, комиссии корпоративных посредников, удержания эквайринга за прием оплат по картам.

5. IT-инфраструктура: ПО, услуги связи, вайфай и обслуживание кассовой техники. Такие затраты могут казаться необязательными, но именно они обеспечивают бесперебойную работу продаж и учета.

Интеграция TL: WebPMS с 1С автоматизирует отражение продаж и оплат, упрощает учет комиссий и эквайринга. АСУ передает в 1С данные о фактических продажах через OTA, а бухгалтер уже в 1С отражает удержание комиссии по условиям договора. Так, в учете отдельно видна выручка и сумма агентского вознаграждения.

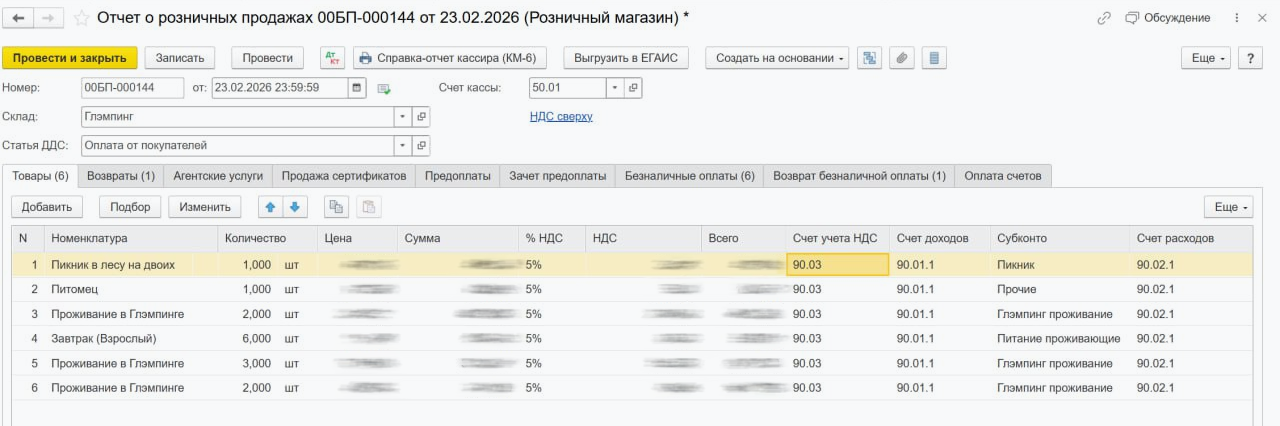

По операциям эквайринга TL: WebPMS передает данные о транзакциях банковских карт с привязкой к договору с банком. В 1С могут формироваться отдельные документы по оплате банковской картой или единый отчет о розничных продажах с оплатами и возвратами. В результате автоматически создаются операции по платежным картам, документы продаж через OTA и отчеты о розничных продажах. Пример отчета о розничных продажах в 1CДля бухгалтера работа с такой интеграцией — это мастхэв, который помогает снизить риски ручной работы: не нужно отдельно заводить каждую операцию, переносить данные из отчетов каналов продаж или опасаться пропустить комиссию. Автоматизация помогает правильно посчитать финансовый результат, сверить данные с OTA и банками и увидеть реальные расходы по каждому направлению работы отеля.Налоговый учетЧаще всего гостиницы работают на ОСНО (общая система налогообложения) или УСН (упрощенная система). Выбор режима влияет на порядок признания доходов, учет НДС и объем отчетности.

Пример отчета о розничных продажах в 1CДля бухгалтера работа с такой интеграцией — это мастхэв, который помогает снизить риски ручной работы: не нужно отдельно заводить каждую операцию, переносить данные из отчетов каналов продаж или опасаться пропустить комиссию. Автоматизация помогает правильно посчитать финансовый результат, сверить данные с OTA и банками и увидеть реальные расходы по каждому направлению работы отеля.Налоговый учетЧаще всего гостиницы работают на ОСНО (общая система налогообложения) или УСН (упрощенная система). Выбор режима влияет на порядок признания доходов, учет НДС и объем отчетности.

ОСНО подходит любому отелю, но требует полноценного учета НДС и налога на прибыль. УСН можно применять при соблюдении условий:- — до 130 сотрудников;

- — доход до 490 млн рублей в год;

- — остаточная стоимость ОС не более 218 миллионов рублей;

- — доля участия организаций — до 25%;

- — отсутствие филиалов.

В налоговом учете гостиницы важно правильно формировать налоговую базу и раздельно учитывать НДС. База по налогу на прибыль или УСН должна рассчитываться без НДС и без туристического налога.Выручку нужно разделять по ставкам — иначе возможны ошибки в декларации, а еще важно отдельно учитывать туристический налог. В гостиничном бизнесе применяются разные ставки:- — 0%;

- — 20%;

- — льготные 5% и 7% (в установленных случаях).

В налоговом учете гостиницы есть три ключевых момента, которые напрямую влияют на корректность отчетности и сумму налога.Что важно учесть1. База по налогу на прибыль (при ОСНО) или по УСН должна рассчитываться без суммы НДС и без туристического налога. Это значит, что в доходы нельзя включать НДС, полученный от гостей, и туристический налог — они не являются выручкой отеля. Если не отделять эти суммы, налог будет рассчитан неправильно.

2. В гостиничном бизнесе могут применяться разные ставки НДС: 0%, 22%, а также льготные 5% и 7% в установленных законом случаях. Выручку нужно разделять по ставкам уже на этапе формирования документов реализации. Если этого не сделать, в декларации по НДС возникнут расхождения, а исправление потребует ручной корректировки.

3. Туристический налог рассчитывается исходя из стоимости проживания и количества ночей. Он не включается в доходы отеля и не формирует налоговую базу по налогу на прибыль или УСН. При этом база для расчета самого туристического налога определяется без НДС. Важно корректно отделять его от основной выручки.

Как изменится НДС для гостиниц в 2026 году →

Интеграция TL: WebPMS и 1С позволяет автоматизировать эти процессы. Из TL: WebPMS в 1С передаются услуги с указанием ставок НДС, данные о проживании и количестве ночей, а также суммы, необходимые для расчета туристического налога.

В итоге интеграция позволяет формировать налоговую базу быстрее и точнее, снижает вероятность ошибок и освобождает бухгалтера от необходимости ручного перерасчета операций.“Главный минус ОСНО в большой налоговой нагрузке, особенно это ощущалось с НДС 20%. Когда ввели НДС 0%, стало намного проще, это большая поддержка для гостиничного бизнеса. Плюсы общей системы налогообложения: можно не контролировать уровень дохода, количество сотрудников.

На упрощенке все просто, но тоже есть свои нюансы: нельзя превышать лимит по доходу и количеству персонала, но можно не заниматься выпиской счетов-фактур, которые есть на ОСНО. На УСН не выгодно заключать агентские договоры, так как комиссию агентов нужно включать в выручку. И ты постоянно находишься в напряжении: лишь бы не вылезли за эти лимиты.Сложности бухучета в гостиницеБухгалтерский учет в гостинице сложнее, чем в большинстве сервисных бизнесов. Это связано с разными ставками НДС, продажами через ОТА, большим количеством оплат и разными датами признания доходов. Ниже — основные сложности и способы их решения при интеграции TL: WebPMS с 1С.Раздельный учет доходов по ставкам НДСВ гостинице могут применяться разные ставки НДС — 0%, 22%, 5% или 7%. При ручном учете бухгалтеру приходится самостоятельно распределять выручку по ставкам, что занимает время и повышает риск ошибки. Интеграция TL: WebPMS передает в 1С услуги уже с указанием ставки НДС, поэтому выручка автоматически распределяется корректно в документах реализации.Специфика продаж через OTAРабота с посредниками требует регулярной сверки: нужно понимать, какая сумма начислена, какая комиссия удержана и поступили ли деньги на расчетный счет. Средства от OTA могут приходить с задержкой, частями или за вычетом комиссии.

TL: WebPMS выгружает данные по продажам OTA в 1С, чтобы сопоставлять начисленную выручку и фактические поступления. Это помогает контролировать, что деньги не «зависли» и расчеты с агентом закрыты корректно. Возможны два варианта загрузки:- — через отчет комиссионера (оптимальный способ, так как отражает полную картину расчетов с агентом);

- — через документы реализации.

Предоплаты, частичные оплаты и возвратыВ гостинице часто встречаются авансы, доплаты при заезде и возвраты при отменах. При ручном учете большой поток таких операций создает риск путаницы. Интеграция автоматически формирует документы оплат и корректно связывает их с реализацией. Это упрощает контроль взаиморасчетов.Разное время признания доходовДата оплаты, дата проживания и дата удержания комиссии OTA могут не совпадать. Это создает сложности при формировании налоговой базы. TL: WebPMS передает в 1С фактические данные по оказанным услугам, что позволяет признавать доход в правильном периоде — в соответствии с учетной политикой.Распределение доходов по направлениям деятельностиОтель получает доходы от проживания, питания, спа, аренды залов и других услуг. При ручном вводе распределение по направлениям занимает много времени и повышает риск ошибки.

Интеграция передает номенклатуру и номенклатурные группы, что позволяет автоматически распределять выручку по видам деятельности и получать корректную аналитику.

С учетом налоговой реформы 2026 года интеграция TL: WebPMS и 1С становится необходимым инструментом для бухучета гостиниц любого масштаба. Даже небольшие отели и гостевые дома, которые раньше ограничивались кассовым методом учета доходов, теперь обязаны вести полноценный налоговый учет по НДС и формировать корректную выручку. Автоматическая выгрузка данных из TL: WebPMS в 1С обеспечивает правильное отражение доходов, упрощает выполнение новых требований законодательства и позволяет избежать ошибок при расчете налоговой базы.Онлайн-касса в отеле: как правильно пробивать чекиПринимать оплату от гостя нужно по особым правилам. Они регулируются федеральным законом 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003.

Этот закон регулирует работу с физическими и онлайн-кассами. С 2018 года онлайн-кассы должны использовать все отельеры, включая ИП. Как правильно пробивать чеки в гостинице рассказал Денис Ковалев, начальник отдела бронирования АО ГК «Сочи-Магнолия». Ниже — его ответы на частые вопросы отельеров.У авансового кассового чека предмет расчета — аванс. А у обычного кассового чека, который может быть закрывающим, предмет расчета — полный расчет.

Например, если гость оплатил аванс, но не может приехать, — отель делает возврат аванса.

Другой пример: гость решил выехать из отеля раньше срока, но мы уже сделали ему чек зачета аванса. В этом случае мы делаем возврат зачета аванса и возврат аванса.

Другой пример: гость на сайте оплатил первые три дня проживания и получил электронный чек. При заезде в отель он оплатил оставшиеся четыре дня и получил авансовый чек на оставшуюся сумму. Но после первого дня проживания он передумал и решил выселиться из отеля. В этом случае мы делаем возврат по авансовым чекам.

Важно! Пробивайте закрывающие чеки только после выселения.Если гость оплачивает услуги, которые еще не оказаны. При выезде, если услуги оказаны, мы отдаем закрывающий чек.

Например, гость заезжает на 20 дней и рассчитывается при заезде. В этом случае пробивается авансовый чек.Если гость платит при выезде из отеля. В этом случае мы бьем закрывающий чек, который подтверждает, что услуга оказана.Согласно п. 15 постановления Правительства РФ от 09.10.2015 N 1085, при гарантированном бронировании отель вправе удержать стоимость не более 1 суток проживания в случае несвоевременного отказа от бронирования, опоздания или незаезда. Остальные деньги нужно вернуть гостю.

Например, мы в своем отеле прописали, что работаем только с гарантированными брониями. При незаезде или поздней отмене за 3 дня мы удерживаем стоимость одних суток проживания.

Информацию об отмене бронирования и штрафе обязательно нужно указать: в правилах проживания на сайте, в описании номера и тарифа в личном кабинете TL, так как эта информация подтягивается в Яндекс Путешествия, 2ГИС и другие каналы.

Еще мы указываем ее в правилах аннуляции, в договоре-оферте, который размещен на сайте. Мы указываем везде, чтобы при отмене мы могли сослаться, что у гостя была возможность ознакомиться с этой информацией до совершения оплаты.Рассмотрим на примере: гость внес предоплату на сайте — аванс за первые сутки проживания. После оплаты мы формируем авансовый чек и отправляем его на электронную почту гостя.

Гость приезжает и вносит доплату в момент заселения. Мы пробиваем второй авансовый чек на оставшуюся сумму, которую вносит гость. Гость получает этот чек и заселяется.

При выезде гостя нам нужно сделать закрывающий чек, чтобы подтвердить, что отель получил этот аванс. Такой чек позволяет закрыть авансовый платеж с проживанием. Далее ставим печать и подпись.

Итого нужно выбить три чека. :)Постановление Правительства РФ от 18.11.2020 N 1853 разрешает устанавливать штрафные санкции за позднюю отмену бронирования. Условия отмены можно прописать в описании тарифа.

Например, мы выставили условие: гость может отменить бронирование без штрафа за три дня до заезда. Если он отменил бронирование позже, мы вправе удержать сумму проживания первых суток.

Так, авансовый платеж помогает сократить издержки от отмен бронирований.Чтобы прислать ему электронный чек — кассовый чек в электронной форме. Гость получает чек по СМС или на электронную почту.

Электронный чек имеет такую же юридическую силу, как и чек, выбитый на кассе. Если гость оплачивает онлайн, пробивать бумажный чек не обязательно.

По 54-ФЗ при онлайн-оплате нужно пробить электронный чек и отправить его гостю. Поэтому важно получить от гостя номер телефона и электронную почту, на которую вы отправите этот чек.Если гость оплачивает проживание на сайте, Комфорт Букинг принимает деньги, пробивает авансовый кассовый чек с тегом «Предоплата» и отправляет этот чек гостю. В реквизитах чека отель указан как поставщик, оказывающий услуги гостю.

При такой оплате у нас записывается нефискальный платеж, который отправляется в бухгалтерию. При заезде гостя мы пробиваем второй авансовый чек на оставшуюся сумму, если на сайте гость не оплатил бронирование полностью.

При выезде гостя мы пробиваем закрывающий чек на всю сумму, включая сумму предоплаты на сайте.

Важно! Комфорт Букинг не делает зачет авансового платежа, но отправляет в налоговую данные о платежах при приеме и возврате предоплаты.Если гость хочет получить допуслуги до заезда, можно использовать авансовый платеж.

Если услуга конкретная, например, трансфер до отеля, можно брать предоплату с предметом расчета «Предоплата». Если точной услуги нет, мы не пишем название, а просто ставим «1» и предмет расчета «Аванс».1. Пробивайте чеки. Если гость обратиться в налоговую с жалобой, что гостиница не дала чек, отель получит штраф.

2. Просите у гостей телефон и электронную почту. На почту или номер телефона нужно отправлять электронные чеки.

3. Устанавливайте штрафы за позднюю отмену бронирования. В описании тарифа укажите, за какое время до заезда можно отменить бронирование и вернуть деньги.

4. Пробивайте закрывающие чеки только при выезде гостя. Это поможет избежать лишних чеков.Бухучет в гостинице — важный бизнес-процесс, который помогает отельерам принимать решения на основе цифр. В шахматке TL: WebPMS есть специальные отчеты для бухгалтеров и управляющих. Они помогают анализировать основные финансовые показатели отеля, следить за платежами и доходностью.

А еще можно настроить связку TL: WebPMS c 1С: Бухгалтерией. С ней АСУ и 1С смогут обмениваться данными о платежах, а вам не нужно будет дублировать информацию. Платежи наличными и картой будут уходить из TL: WebPMS в 1С, а безналичные платежи — обратно.Редакторы: Александра Вьюгина, Диля Галлямова.Работайте с нами

Управляйте отелем с любого устройства — через личный кабинет на компьютере или из бесплатного мобильного приложения.

Упоминая в этой публикации Meta, Facebook и Instagram, сообщаем, что они признаны экстремистскими организациями и их деятельность запрещена на территории РФ. Похожие статьи

Подпишитесь

на блог TravelLineБудем отправлять подборки с новыми статьями и полезными постами из соцсетей. А еще вы сможете влиять на контент с помощью опросов для подписчиков.

Подпишитесь на рассылку сейчас, и мы отправим вам гайд по работе с отзывами гостей.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.

Подпишитесь на блог и получите подборку статей по работе с соцсетями.